Chuỗi bài dịch này nhằm phổ biến kiến thức gốc trực tiếp từ Warren Buffett. Khác với bài dịch các nơi khác (mà bạn có thể dễ dàng có bằng việc dùng AI hay Google Dịch), mình sẽ không dịch toàn phần mà chỉ dịch tập trung vào các phần mình đánh giá có liên quan đến kiến thức, triết lý đầu tư, kinh doanh, quản lý và bỏ qua các thông tin như kết quả vận hành trong năm, thay đổi nhân sự quản lý…, và kèm chút ý kiến bình luận cá nhân nếu có.

Thư gửi cổ đông năm 1981

We know that this translation of non-controlled ownership earnings into corresponding realized and unrealized capital gains for Berkshire will be extremely irregular as to time of occurrence. While market values track business values quite well over long periods, in any given year the relationship can gyrate capriciously. Market recognition of retained earnings also will be unevenly realized among companies. It will be disappointingly low or negative in cases where earnings are employed non-productively, and far greater than dollar-for-dollar of retained earnings in cases of companies that achieve high returns with their augmented capital. Overall, if a group of non-controlled companies is selected with reasonable skill, the group result should be quite satisfactory.

Dịch: Chúng tôi biết rằng việc chuyển đổi lợi nhuận của các doanh nghiệp mà chúng ta đang sở hữu không kiểm soát, thành các khoản lãi vốn đã thực hiện và chưa thực hiện cho Berkshire, sẽ là rất không đều đặn về thời điểm xảy ra. Mặc dù giá trị thị trường bám theo giá trị doanh nghiệp khá tốt về dài hạn, nhưng trong bất kỳ năm nào, mối quan hệ này có thể dao động một cách thất thường. Việc thị trường nhận diện lợi nhuận giữ lại cũng sẽ được thực hiện không đồng đều giữa các công ty. Nó sẽ thấp một cách đáng thất vọng hoặc thậm chí âm trong những trường hợp mà lợi nhuận được sử dụng không hiệu quả, và cao hơn nhiều so với tỷ giá một đô la đổi một đô la cho số lợi nhuận giữ lại trong trường hợp công ty đạt lợi nhuận cao với vốn tăng cường của mình. Nhìn chung, nếu một nhóm cổ phiếu các công ty không sở hữu kiểm soát được chọn lựa với kỹ năng hợp lý, kết quả của nhóm này sẽ khá hài lòng.

In aggregate, our non-controlled business interests have more favorable underlying economic characteristics than our controlled businesses. That’s understandable; the area of choice has been far wider. Small portions of exceptionally good businesses are usually available in the securities markets at reasonable prices. But such businesses are available for purchase in their entirety only rarely, and then almost always at high prices.

Dịch: Tổng thể mà nói, các doanh nghiệp mà chúng ta đầu tư không kiểm soát, có các đặc thù nền móng kinh tế thuận lợi hơn so với các doanh nghiệp mà chúng ta có kiểm soát. Điều đó là dễ hiểu; do phạm vi lựa chọn lớn hơn nhiều. Những phần nhỏ của các doanh nghiệp với chất lượng vượt trội thường có thể được mua trên thị trường chứng khoán ở mức giá hợp lý. Tuy nhiên, những doanh nghiệp như vậy rất hiếm khi giao bán toàn phần, và khi đó thì gần như luôn ở mức giá cao.

As our history indicates, we are comfortable both with total ownership of businesses and with marketable securities representing small portions of businesses. We continually look for ways to employ large sums in each area. (But we try to avoid small commitments – “If something’s not worth doing at all, it’s not worth doing well”.) Indeed, the liquidity requirements of our insurance and trading stamp businesses mandate major investments in marketable securities.

Dịch: Như quá khứ của chúng tôi đã chỉ ra, chúng tôi thoải mái cả với việc sở hữu toàn bộ doanh nghiệp và sở hữu các chứng khoán dễ giao dịch tương ứng với những phần nhỏ của doanh nghiệp. Chúng tôi luôn tìm kiếm những cách để sử dụng những khoản tiền lớn trong cả hai lĩnh vực này. (Tuy nhiên, chúng tôi cố gắng tránh những cam kết nhỏ — “Nếu một việc không đáng để làm, thì cũng không đáng để làm cho tốt.”) Thực tế, các yêu cầu về tính thanh khoản của hoạt động bảo hiểm và tem giao dịch của chúng ta ra mệnh lệnh đầu tư lớn vào các chứng khoán dễ tiêu thụ.

• Bình luận: một nhà đầu tư với số vốn 1 triệu đô tìm được một cơ hội đầu tư sinh lãi 200k đô sau một năm, sẽ có tỷ suất hoàn vốn (ROI) 20%/năm. Nhưng với những nhà đầu tư có 1 tỷ đô (với Buffett là 344 tỷ đô ở tháng 10/2025) thì 200k đô này chỉ là 0,02% ROI. Tại thời điểm này Buffett đã thôi tìm kiếm cơ hội ở các công ty nhỏ vì chúng không bõ công ông tìm. Tuy nhiên sau nay trả lời tại đại hội công đông, ông bảo là nếu bắt đầu lại với số vốn nhỏ như thời trẻ, thì đây mới là cách ông sẽ làm. Như vậy thì những nhà đầu tư bình dân sẽ có lợi thế hơn khi tìm kiếm những cơ hội đầu tư ở các doanh nghiệp có quy mô tương ứng với số vốn của họ – những cơ hội mà sự cạnh tranh ít hơn do chúng không bõ dính răng với những nhà đầu tư cá voi, cá mập. Còn nếu ít vốn mà đầu tư bám đuôi các cá voi, cá mập, đổ tiền vào các công ty lớn hay đang hot, thì sẽ khó có lợi thế về thông tin hay đàm phán nào so với các đối thủ.

Có không ít người nghĩ việc đầu tư bám đuôi cá mập là không có vấn đề gì, vì mục đích của họ là chỉ cần có lời chứ không cần thắng cá mập. Tuy nhiên thị trường chứng khoán là có tổng bằng không, tức là để có người mua một cổ phiếu thì phải có người bán một cổ phiếu. Vậy nên khi một cá mập mua thì khả năng cao là cũng có một cá mập hành động ngược lại là bán. Vậy nên vấn đề lớn nhất với việc bám đuôi là lý giải tại sao mình bám đuôi cá mập đi hướng này mà không bám đuôi cá mập đi hướng ngược lại. Các cá mập hiếm khi chia sẻ trước lý do họ mua hay bán cổ phiếu nào. Dẫn đến việc thay vì tự phân tích trực tiếp năng lực công ty, người bám đuôi lại tìm cách lý giải cách cá mập phân tích công ty, và không hiếm trường hợp lý do chỉ đơn giản là họ biết cá mập họ bám đuôi là người nổi tiếng nào mà không biết cá mập đi hướng ngược lại là ai. Nếu cá mập được chọn bơi đúng hướng thì tỷ lệ sinh lời trên vốn của họ sẽ thấp hơn cá mập (do cá mập bơi trước thì sẽ chốt lời trước). Nhưng nếu cá mập đó đột ngột chuyển hướng (cắt lỗ) thì nhà đầu tư bám đuôi sẽ không phản ứng kịp và khả năng cao phải gánh phần lỗ trên vốn lớn hơn nhiều so với cá mập (nhà đầu tư có 1 triệu đô mà lỗ 10k đô thì sẽ ‘đau’ hơn cá mập có 1 tỷ đô mà lỗ 1 triệu đô).

Our acquisition decisions will be aimed at maximizing real economic benefits, not at maximizing either managerial domain or reported numbers for accounting purposes. (In the long run, managements stressing accounting appearance over economic substance usually achieve little of either.)

Dịch: Các quyết định thu mua của chúng tôi sẽ hướng đến việc tối đa hóa lợi ích kinh tế thực sự, chứ không phải nhằm mở rộng phạm vi quản lý hay tối đa hóa các con số được báo cáo cho mục đích kế toán. (Về lâu dài, những quản lý đặt nặng hình thức kế toán hơn bản chất kinh tế thường chẳng đạt được gì nhiều ở cả hai mặt.)

Bất kể tác động đến lợi nhuận có thể báo cáo ngay có như thế nào, chúng tôi vẫn thà mua 10% của doanh nghiệp tuyệt vời T ở giá X cho mỗi cổ phần hơn là mua 100% của T với giá 2X cho mỗi cổ phần. Hầu hết các quản lý lại thích điều ngược lại, và họ không thiếu những lý do được nêu ra cho hành động của mình

However, we suspect three motivations – usually unspoken – to be, singly or in combination, the important ones in most high- premium takeovers:

(1) Leaders, business or otherwise, seldom are deficient in animal spirits and often relish increased activity and challenge. At Berkshire, the corporate pulse never beats faster than when an acquisition is in prospect.

(2) Most organizations, business or otherwise, measure themselves, are measured by others, and compensate their managers far more by the yardstick of size than by any other yardstick. (Ask a Fortune 500 manager where his corporation stands on that famous list and, invariably, the number responded will be from the list ranked by size of sales; he may well not even know where his corporation places on the list Fortune just as faithfully compiles ranking the same 500 corporations by profitability.)

(3) Many managements apparently were overexposed in impressionable childhood years to the story in which the imprisoned handsome prince is released from a toad’s body by a kiss from a beautiful princess. Consequently, they are certain their managerial kiss will do wonders for the profitability of Company T(arget).

Dịch: Tuy nhiên, chúng tôi ghi là ba động cơ – thường không được nói ra – riêng lẻ hoặc kết hợp với nhau, là những yếu tố quan trọng trong hầu hết các thương vụ thâu tóm ở mức giá cao:

(1) Những lãnh đạo, dù trong kinh doanh hay lĩnh vực khác, hiếm khi thiếu tình thần động vật và thường say mê việc tăng cường các hoạt động và thử thách. Ở Berkshire, nhịp tim của doanh nghiệp chưa bao giờ đập nhanh hơn là khi một thương vụ thâu tóm đang trong tầm ngắm.

(2) Hầu hết các tổ chức, dù là kinh doanh hay lĩnh vực khác, tự đánh giá bản thân, hay được người khác đánh giá, và trả thù lao cho các quản lý của họ, chủ yếu bằng thước đo quy mô hơn là bằng bất kỳ thước đo nào khác. (Hãy thử hỏi quản lý một công ty trong danh sách Fortune 500 xem công ty của ông đứng ở vị trí nào trong danh sách nổi tiếng đó, và như không thể tránh nổi, con số được phản hồi sẽ là từ bảng xếp hạng theo doanh thu; ông ấy có thể còn không biết công ty mình xếp hạng bao nhiêu trong cũng danh sách 500 doanh nghiệp đó của Fortune nhưng xếp theo lợi nhuận.)

(3) Nhiều quản lý đã bị tiêm nhiễm quá mức trong những năm tháng tuổi thơ dễ bị tác động bởi câu chuyện chàng hoàng tử đẹp trai bị nguyền rủa được giải thoát khỏi hình hài con ếch nhờ nụ hôn của nàng công chúa xinh đẹp. Do đó, họ chắc chắn rằng nụ hôn quản lý của mình sẽ tạo nên điều kỳ diệu cho lợi nhuận của công ty T.

In fairness, we should acknowledge that some acquisition records have been dazzling. Two major categories stand out.

The first involves companies that, through design or accident, have purchased only businesses that are particularly well adapted to an inflationary environment. Such favored business must have two characteristics: (1) an ability to increase prices rather easily (even when product demand is flat and capacity is not fully utilized) without fear of significant loss of either market share or unit volume, and (2) an ability to accommodate large dollar volume increases in business (often produced more by inflation than by real growth) with only minor additional investment of capital. Managers of ordinary ability, focusing solely on acquisition possibilities meeting these tests, have achieved excellent results in recent decades. However, very few enterprises possess both characteristics, and competition to buy those that do has now become fierce to the point of being self-defeating.

Dịch: Công bằng mà nói, chúng tôi nên thừa nhận rằng một số thương vụ đã đạt kết quả rực rỡ. Có hai nhóm chính nổi bật:

Nhóm thứ nhất bao gồm các công ty mà, do chủ ý hay tình cờ, đã chỉ mua những doanh nghiệp đặc biệt thích ứng tốt với môi trường lạm phát. Những doanh nghiệp được ưu ái này phải có hai đặc điểm: (1) khả năng tăng giá một cách dễ dàng (ngay cả khi nhu cầu sản phẩm không tăng và năng lực sản suất chưa được sử dụng hết) mà không lo mất đáng kể thị phần hoặc sản lượng; và (2) khả năng thích nghi với sự gia tăng lớn ở doanh thu danh nghĩa (thường do lạm phát gây nên hơn là tăng trưởng thực) chỉ với số vốn đầu tư thêm nhỏ. Những quản lý có năng lực bình thường nhưng tập trung hoàn toàn vào việc mua các doanh nghiệp đáp ứng hai tiêu chí này, đã đạt được kết quả xuất sắc trong vài thập kỷ gần đây. Tuy nhiên, rất ít doanh nghiệp có cả hai đặc điểm đó, và sự cạnh tranh để mua được những doanh nghiệp như vậy hiện nay đã trở nên khốc liệt đến mức tự làm hại chính mình.

The second category involves the managerial superstars – men who can recognize that rare prince who is disguised as a toad, and who have managerial abilities that enable them to peel away the disguise. We salute such managers as Ben Heineman at Northwest Industries, Henry Singleton at Teledyne, Erwin Zaban at National Service Industries, and especially Tom Murphy at Capital Cities Communications (a real managerial “twofer”, whose acquisition efforts have been properly focused in Category 1 and whose operating talents also make him a leader of Category 2). From both direct and vicarious experience, we recognize the difficulty and rarity of these executives’ achievements. (So do they; these champs have made very few deals in recent years, and often have found repurchase of their own shares to be the most sensible employment of corporate capital.)

Dịch: Nhóm thứ hai liên quan đến những siêu sao quản lý – những người có thể nhận ra hoàng tử đội lốt ếch hi hữu, và có năng lực quản lý để lột bỏ diện mạo đó. Chúng tôi xin ngả mũ trước những quản lý như Ben Heineman ở Northwest Industries, Henry Singleton ở Teledyne, Erwin Zaban ở National Service Industries, và đặc biệt là Tom Murphy ở Capital Cities Communications (một quản lý thực sự sở hữu cả hai kỹ năng trên, người mà các nỗ lực thâu tóm được tập trung đúng đắn vào Nhóm 1, đồng thời tài năng điều hành cũng khiến ông trở thành người dẫn đầu của Nhóm 2). Từ cả kinh nghiệm trực tiếp lẫn gián tiếp, chúng tôi nhận biết được độ khó khăn và hiếm có trong những thành tựu của các nhà điều hành này. (Họ cũng biết vậy; những nhà vô địch này đã thực thi rất ít thương vụ trong những năm gần đây và thường nhận thấy việc mua lại cổ phiếu của chính công ty mình là cách sử dụng vốn doanh nghiệp hợp lý nhất.)

Your Chairman, unfortunately, does not qualify for Category 2. And, despite a reasonably good understanding of the economic factors compelling concentration in Category 1, our actual acquisition activity in that category has been sporadic and inadequate. Our preaching was better than our performance. (We neglected the Noah principle: predicting rain doesn’t count, building arks does.)

We have tried occasionally to buy toads at bargain prices with results that have been chronicled in past reports. Clearly our kisses fell flat. We have done well with a couple of princes – but they were princes when purchased. At least our kisses didn’t turn them into toads. And, finally, we have occasionally been quite successful in purchasing fractional interests in easily-identifiable princes at toad-like prices.

Dịch: Chủ tịch của quý vị, đáng tiếc là không đủ điều kiện để xếp vào Nhóm 2. Và mặc dù hiểu tương đối tốt các yếu tố kinh tế để thúc đẩy việc tập trung đầu tư vào Nhóm 1, hoạt động thu mua thực tế của chúng tôi trong nhóm này lại diễn ra rời rạc và chưa thỏa đáng. Chúng tôi nói thì giỏi hơn là chúng tôi làm. (Chúng tôi đã xao nhãng nguyên tắc của Noah: dự đoán mưa thôi không đáng kể, xây tàu mới là cái đáng tính.)

Chúng tôi đã cố gắng thỉnh thoảng mua ếch ở giá hời với kết quả đã được ghi trong các báo cáo trước. Rõ ràng là những nụ hôn của chúng tôi không có tác dụng. Chúng tôi cũng đã có kết quả tốt với một vài hoàng tử – nhưng họ vốn đã là hoàng tử ngay từ khi mới mua. Chí ít thì nụ hôn của chúng tôi cũng đã không biến họ thành ếch. Và cuối cùng, chúng tôi thỉnh thoảng cũng khá thành công trong việc mua những phần nhỏ quyền sở hữu các hoàng tử dễ nhận diện – với mức giá như mua ếch.

We will continue to seek the acquisition of businesses in their entirety at prices that will make sense, even should the future of the acquired enterprise develop much along the lines of its past. We may very well pay a fairly fancy price for a Category 1 business if we are reasonably confident of what we are getting. But we will not normally pay a lot in any purchase for what we are supposed to bring to the party – for we find that we ordinarily don’t bring a lot.

Dịch: Chúng tôi sẽ tiếp tục tìm mua toàn bộ doanh nghiệp ở mức giá hợp lý, ngay cả khi tương lai của doanh nghiệp được mua lại chỉ phát triển tương tự như trong quá khứ. Chúng tôi hoàn toàn có thể trả một mức giá không hề thấp cho một doanh nghiệp thuộc Nhóm 1 nếu chúng tôi thấy đủ tin tưởng vào những gì mình nhận được. Nhưng chúng tôi thường sẽ không trả nhiều tiền, trong bất kỳ thương vụ nào, cho những gì mà chúng tôi được cho là sẽ mang đến cho cuộc vui – vì chúng tôi nhận thấy rằng chúng tôi thường không mang lại nhiều thứ gì.

• Bình luận: Buffett tìm mua các công ty đã vận hành tốt hàng đầu sẵn rồi mà không cần ông giúp đỡ gì thêm, và để công ty mới mua tiếp tục hoạt động như trước, tránh chữa lợn lành thành lợn què. Do đó ông không sẵn lòng trả thêm nhiều tiền cho những thứ mà ông không dùng đến, nhưng hay được các quản lý khác đưa ra để giải thích cho giá mua cao như: quyền kiểm soát, kinh tế quy mô, hợp lực bổ trợ…

During 1981 we came quite close to a major purchase involving both a business and a manager we liked very much. However, the price finally demanded, considering alternative uses for the funds involved, would have left our owners worse off than before the purchase. The empire would have been larger, but the citizenry would have been poorer.

Dịch: Trong năm 1981, chúng tôi đã tiến rất gần đến một thương vụ mua lại lớn, liên quan đến một doanh nghiệp và quản lý mà chúng tôi rất thích. Tuy nhiên, mức giá yêu cầu cuối cùng, khi so sánh với các cách sử dụng khác cho cùng số vốn đó, sẽ khiến các cổ đông của chúng tôi thiệt thòi hơn so với trước khi mua. Đế chế sẽ trở nên rộng lớn hơn, nhưng người dân sẽ lại nghèo hơn.

• Bình luận: trong đoạn văn ngắn này Buffett chạm đến ba ý rất quan trọng trong đầu tư: chi phí (trong phân tích chi phí lợi ích), chi phí cơ hội và xung đột lợi ích giữa chủ sở hữu (cổ đông) và người đại diện. Một công ty /khoản đầu tư dù có khả năng tương lai kiếm tiền tốt đến đâu, nhưng để thành lợi nhuận cho nhà đầu tư thì còn phụ thuộc cả vào chi phí đầu tư ban đầu. Ngược lại một công ty/khoản đầu tư dù tương lai có tầm thường đến đâu vẫn có thể sinh lời cho nhà đầu tư nếu chi phí mua rất hời (được thể hiện rõ với triết lý đầu tư cigar butt).

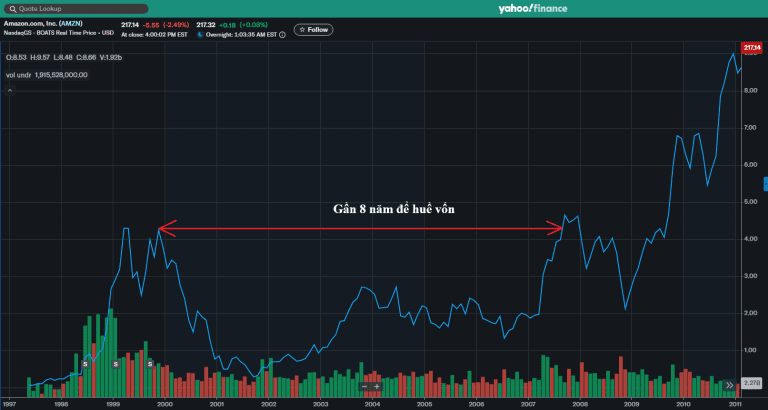

Cổ phiếu Amazon tại ngày 21/11/2025 có giá là $217,14, tức là tăng hơn 2895 lần so với giá IPO vào tháng 5/1997 (28 năm trước). Tuy nhiên nếu ai mua cổ phiếu Amazon ở giá đỉnh trong giai đoạn bong bóng dot-com, thì sẽ phải chờ gần 8 năm mới thấy giá (chưa tính lạm phát) lần đầu tiên khôi phục để đủ huề vốn, nhưng chỉ vài tháng sau lại rớt tiếp và phải chờ thêm gần 2 năm nữa mới bắt đầu sinh lời. Nếu người mua đỉnh này kiên định chờ 25 năm mới bán thì vẫn sẽ thu được khoản lợi hơn 50 lần. Nhưng thực tế thì liệu có bao nhiêu người có thể kiên định nhìn khoản đầu tư của mình lỗ triền miên trong 8-10 năm đầu tiên mà không bán cắt lỗ?

Currently, we find values most easily obtained through the open-market purchase of fractional positions in companies with excellent business franchises and competent, honest managements. We never expect to run these companies, but we do expect to profit from them.

Dịch: Hiện nay chúng tôi thấy giá trị là dễ đạt được nhất là bằng cách mua trên thị trường mở những phần sở hữu nhỏ của các công ty có đặc quyền kinh doanh xuất sắc và đội ngũ quản lý có cả năng lực lẫn trung thực. Chúng tôi không bao giờ hy vọng sẽ điều hành những công ty này, nhưng chúng tôi kỳ vọng sẽ thu được lợi nhuận từ chúng.

We expect that undistributed earnings from such companies will produce full value (subject to tax when realized) for Berkshire and its shareholders. If they don’t, we have made mistakes as to either: (1) the management we have elected to join; (2) the future economics of the business; or (3) the price we have paid.

Dịch: Chúng tôi kỳ vọng rằng phần lợi nhuận chưa phân phối từ những công ty như vậy sẽ mang lại đầy đủ giá trị (sau khi trừ thuế lúc hiện thực hóa) cho Berkshire và các cổ đông. Nếu điều đó không xảy ra, thì có nghĩa là chúng tôi đã mắc sai lầm ở một trong ba điểm sau: (1) ban lãnh đạo mà chúng tôi đã chọn để đồng hành; (2) triển vọng kinh tế tương lai của doanh nghiệp; hoặc (3) mức giá mà chúng tôi đã trả.

• Bình luận: theo triết lý suy nghĩ đảo ngược của Charlie Munger thì nếu nhà đầu tư tránh được cả ba sai lầm này thì chắc chắn sẽ không lỗ (lưu ý bách chiến bất đãi chứ không phải bách chiến bách thắng).

We have made plenty of such mistakes – both in the purchase of non-controlling and controlling interests in businesses. Category (2) miscalculations are the most common. Of course, it is necessary to dig deep into our history to find illustrations of such mistakes – sometimes as deep as two or three months back. For example, last year your Chairman volunteered his expert opinion on the rosy future of the aluminum business. Several minor adjustments to that opinion – now aggregating approximately 180 degrees – have since been required.

For personal as well as more objective reasons, however, we generally have been able to correct such mistakes far more quickly in the case of non-controlled businesses (marketable securities) than in the case of controlled subsidiaries. Lack of control, in effect, often has turned out to be an economic plus.

Dịch: Chúng tôi đã mắc nhiều sai lầm như vậy – cả trong việc mua cổ phần không kiểm soát lẫn kiểm soát doanh nghiệp. Những tính toán sai thuộc Nhóm (2) là phổ biến nhất. Tất nhiên, cần phải đào sâu vào lịch sử của chúng tôi để tìm ví dụ cho những sai lầm như vậy – đôi khi sâu như là hai, ba tháng trước. Ví dụ, năm ngoái Chủ tịch của quý vị đã tự tin đưa ra ý kiến chuyên môn về tương lai tươi sáng của ngành nhôm. Một vài điều chỉnh nhỏ đối với ý kiến đó – tới nay cộng lại thành khoảng 180 độ – đã trở nên cần thiết.

Tuy nhiên, vì cả lý do cá nhân lẫn lý do khách quan, chúng tôi nhìn chung đã có thể sửa những sai lầm như vậy nhanh hơn nhiều trong trường hợp các doanh nghiệp không kiểm soát (chứng khoán dễ giao dịch) so với các công ty con mà chúng tôi kiểm soát. Việc không nắm quyền kiểm soát thực tế lại hóa ra là một lợi thế kinh tế.

• Bình luận: năm 1980 Berkshire sở hữu khoảng 3% Kaiser Aluminum (trị giá mua khoảng 20,63 triệu đô) và 1,25% Alcoa (trị giá mua khoảng 25,58 triệu đô), nhưng tới năm 1981 Berkshire đã cắt giảm hơn nửa khoản đầu tư vào ngành nhôm và chỉ còn giữ cổ phiếu Alcoa trị giá khoảng 19,36 triệu đô. Ở đây Buffett nói ông thoái vốn cắt lỗ nhanh chóng khi ông mất kỳ vọng vào hai công ty nhôm trên; thay vì níu kéo dùng quyền cổ đông để tác động thay đổi chiến lược hoặc bộ máy lãnh đạo để cứu chữa sai lầm quá khứ. Tuy nhiên cần nhớ rõ là nếu doanh nghiệp vẫn sở hữu nền tảng kinh tế tốt và chỉ do bộ máy lãnh đạo yếu kém thì ông cũng sẵn sàng sử dụng ảnh hưởng của mình, như là trong việc khiến Douglas Ivester từ chức CEO Coca Cola năm 2000.

An additional factor should further subdue any residual enthusiasm you may retain regarding our long-term rate of return. The economic case justifying equity investment is that, in aggregate, additional earnings above passive investment returns – interest on fixed-income securities – will be derived through the employment of managerial and entrepreneurial skills in conjunction with that equity capital. Furthermore, the case says that since the equity capital position is associated with greater risk than passive forms of investment, it is “entitled” to higher returns. A “value-added” bonus from equity capital seems natural and certain.

Dịch: Một yếu tố bổ sung khác sẽ làm giảm thêm bất cứ nhiệt huyết còn sót lại của quý vị về tỷ lệ hoàn vốn dài hạn của chúng ta. Lý giải kinh tế để chứng minh cho việc đầu tư vào cổ phiếu là, xét trên tổng thể, phần lợi nhuận bổ sung vượt trên mức thu nhập thụ động – lãi từ các chứng khoán thu nhập cố định – sẽ đến từ việc sử dụng kỹ năng quản lý và tìm kiếm cơ hội kinh doanh mới, kết hợp với nguồn vốn chủ sở hữu đó. Hơn nữa, lập luận này cho rằng vì vốn chủ sở hữu này gắn liền với rủi ro cao hơn so với các hình thức đầu tư thụ động, nên nó “có quyền” được hưởng mức lợi nhuận cao hơn. Một khoản thưởng “giá trị gia tăng” từ vốn cổ phần nghe có vẻ tự nhiên và chắc chắn.

But is it? Several decades back, a return on equity of as little as 10% enabled a corporation to be classified as a “good” business – i.e., one in which a dollar reinvested in the business logically could be expected to be valued by the market at more than one hundred cents. For, with long-term taxable bonds yielding 5% and long-term tax-exempt bonds 3%, a business operation that could utilize equity capital at 10% clearly was worth some premium to investors over the equity capital employed. That was true even though a combination of taxes on dividends and on capital gains would reduce the 10% earned by the corporation to perhaps 6%-8% in the hands of the individual investor.

Dịch: Nhưng liệu có thực vậy không? Vài thập kỷ trước, với mức lợi nhuận trên vốn chủ sở hữu (ROE) chỉ cần tầm 10% đã đủ để một công ty được xếp là doanh nghiệp “tốt” — nghĩa là, một doanh nghiệp mà một đô la được tái đầu tư, theo logic, có thể kỳ vọng sẽ được thị trường định giá hơn 100 xu. Bởi vì, với trái phiếu dài hạn vẫn chịu thuế có lợi suất 5% và trái phiếu dài hạn miễn thuế có lợi suất 3%, thì một doanh nghiệp có thể tận dụng vốn chủ sở hữu ở mức 10% rõ ràng đáng giá cho nhà đầu tư một khoản premium cao hơn so số vốn chủ sở hữu sử dụng. Điều này vẫn đúng ngay cả khi thuế cổ tức và thuế lãi vốn cộng lại, làm giảm 10% mà công ty kiếm được xuống chỉ còn lại khoảng 6%–8% khi đến tay nhà đầu tư cá nhân.

• Bình luận: Premium trong tài chính hiểu là phần chênh lệch mà người mua chấp nhận trả cao hơn giá sổ sách hoặc giá hiện tại trên thị trường. Do chưa tìm được từ nào dịch sát với nghĩa trên nên mình giữ nguyên từ tiếng Anh. Không ai muốn phải trả nhiều tiền hơn cần thiết, nhưng có nhiều lý do khiến nó có thể xảy ra; một số ví dụ của premium như:

◦ Một người có 200 mét vuông đất, muốn bán 100 mét với giá 80 triệu/mét vuông và giữ 100 mét còn lại để xây nhà. Nếu có một người mua đề xuất mua cả 200 mét vuông đất với giá 90 triệu/mét vuông thì premium ở đây là 10 triệu/mét vuông (tức 12,5%).

◦ Doanh nghiệp A có giá trị số sách là 400 tỷ, với 10 triệu cổ phiếu đang bán trên sàn chứng khoán (giá trị sổ sách trên mỗi cổ phiếu hay còn gọi là BVPS là 40k/cổ phiếu) với giá 49k/cổ phiếu; vậy premium trên giá trị sổ sách = 49k/40k = 1,225 (theo cách Buffett hay gọi thì là 122,5 xu trên mỗi đô la, nhưng hiện nay thường chỉ đọc số phần trăm phía sau, tức là 22,5%). Doanh nghiệp B muốn mua toàn bộ A nên đề xuất mua cổ phiếu A ở mức 57k/cổ phiếu, thì premium trên giá thị trường 57k/49k = 1,163 (hay gọi tắt là 16,3%).

Investment markets recognized this truth. During that earlier period, American business earned an average of 11% or so on equity capital employed and stocks, in aggregate, sold at valuations far above that equity capital (book value), averaging over 150 cents on the dollar. Most businesses were “good” businesses because they earned far more than their keep (the return on long-term passive money). The value-added produced by equity investment, in aggregate, was substantial.

Dịch: Thị trường đầu tư đã công nhận sự thật này. Trong giai đoạn xưa đó, các doanh nghiệp Mỹ đạt mức trung bình tỷ lệ lợi nhuận trên vốn chủ sở hữu được sử dụng tầm 11%, và cổ phiếu, xét trên tổng thể, được giao dịch với mức định giá cao hơn nhiều so với giá trị sổ sách (vốn chủ sở hữu), trung bình hơn 150 xu cho mỗi đô la vốn. Hầu hết các doanh nghiệp đều là doanh nghiệp “tốt” vì họ đã tạo ra lợi nhuận cao hơn nhiều so với số tiền tốn cho họ (tương đương tiền lãi mà nhận được từ khoản đầu tư thụ động dài hạn). Phần giá trị gia tăng tạo bởi đầu tư vào cổ phiếu, xét tổng thể, là rất đáng kể.

That day is gone. But the lessons learned during its existence are difficult to discard. While investors and managers must place their feet in the future, their memories and nervous systems often remain plugged into the past. It is much easier for investors to utilize historic p/e ratios or for managers to utilize historic business valuation yardsticks than it is for either group to rethink their premises daily. When change is slow, constant rethinking is actually undesirable; it achieves little and slows response time. But when change is great, yesterday’s assumptions can be retained only at great cost. And the pace of economic change has become breathtaking.

Dịch: Ngày ấy đã qua. Nhưng những thứ đã học trong giai đoạn ấy thì lại khó xóa bỏ. Trong khi các nhà đầu tư và quản lý phải bước chân vào tương lai, thì ký ức và hệ thần kinh của họ thường vẫn cắm vào quá khứ. Nó là dễ dàng hơn cho nhà đầu tư khi sử dụng các tỷ lệ P/E trong quá khứ, hay cho các quản lý sử dụng các thước đo cũ để định giá doanh nghiệp, thay vì việc cả hai nhóm phải suy nghĩ lại về những giả định cơ bản của mình mỗi ngày. Khi sự thay đổi diễn ra chậm, việc liên tục suy nghĩ lại thực tế là không nên; nó đạt được ít lợi ích và làm chậm việc ra quyết định. Nhưng khi sự thay đổi diễn ra mạnh mẽ, giữ lại các giả định của ngày hôm qua sẽ gây trả giá rất đắt. Và tốc độ thay đổi của nền kinh tế giờ đã trở nên nhanh đến mức kinh ngạc.

• Bình luận: Buffett ở đây nói đến một việc vô cùng quan trọng, đó là sự đúng đắn, chính xác của kiến thức tài chính, đầu tư có thể thay đổi theo thời gian. Một điều đúng ngày xưa chưa chắc đã đúng ngày nay, hay đúng ở thị trường Mỹ chưa chắc đã đúng ở thị trường Việt Nam (bao gồm cả các kiến thức tại đây). Nhà đầu tư khi tìm hiểu kiến thức cần đặc biệt chú ý xem nó còn chính xác với hoàn cảnh của mình hiện nay không. Ví dụ như giá trị phổ biến của chỉ số P/E của các công ty Mỹ từ sau thế chiến thứ hai đến đầu thập niên 199x thường ở trong ngưỡng 1x-2x (khá tương đồng với P/E của thị trường Việt Nam trong hơn 10 năm gần đây), nhưng từ sau bong bóng dot-com cho đến giờ thì thường phổ biến ở mức 2x-4x (P/E của các công ty công nghệ còn lên hơn 1xx); vậy nên một chỉ số PE ra dấu hiệu giá hời hiện nay sẽ khá khác với ngày xưa.

During the past year, long-term taxable bond yields exceeded 16% and long-term tax-exempts 14%. The total return achieved from such tax-exempts, of course, goes directly into the pocket of the individual owner. Meanwhile, American business is producing earnings of only about 14% on equity. And this 14% will be substantially reduced by taxation before it can be banked by the individual owner. The extent of such shrinkage depends upon the dividend policy of the corporation and the tax rates applicable to the investor.

Dịch: Trong năm rồi, lợi suất của trái phiếu dài hạn có chịu thuế đã vượt mức 16%, còn lợi suất của trái phiếu dài hạn miễn thuế đạt khoảng 14%. Tổng lợi nhuận thu được từ các trái phiếu miễn thuế như vậy, dĩ nhiên, sẽ chảy thẳng vào túi của nhà đầu tư cá nhân. Trong khi đó, các doanh nghiệp Mỹ chỉ tạo ra mức lợi nhuận khoảng 14% trên vốn chủ sở hữu. Và con số 14% này sẽ bị giảm đáng kể do chịu thuế, trước khi có thể về đến tay nhà đầu tư các nhân. Mức độ suy giảm đó phụ thuộc vào chính sách cổ tức của công ty và khung bậc thang áp thuế tương ứng với mỗi nhà đầu tư.

Thus, with interest rates on passive investments at late 1981 levels, a typical American business is no longer worth one hundred cents on the dollar to owners who are individuals. (If the business is owned by pension funds or other tax-exempt investors, the arithmetic, although still unenticing, changes substantially for the better.) Assume an investor in a 50% tax bracket; if our typical company pays out all earnings, the income return to the investor will be equivalent to that from a 7% tax- exempt bond. And, if conditions persist – if all earnings are paid out and return on equity stays at 14% – the 7% tax-exempt equivalent to the higher-bracket individual investor is just as frozen as is the coupon on a tax-exempt bond. Such a perpetual 7% tax-exempt bond might be worth fifty cents on the dollar as this is written.

Dịch: Do đó, với mức lãi suất của các khoản đầu tư thụ động vào cuối năm 1981, một doanh nghiệp Mỹ điển hình không còn đáng giá một trăm xu trên mỗi đô la đối với các cổ đông cá nhân. (Nếu doanh nghiệp đó được sở hữu bởi các quỹ hưu trí hoặc những nhà đầu tư được miễn thuế khác, thì phép tính dù vẫn không hấp dẫn, sẽ được cải thiện đáng kể.) Giả sử một nhà đầu tư thuộc khung thuế 50%; nếu công ty điển hình của chúng ta trả toàn bộ lợi nhuận cho cổ đông, thì thu nhập tới tay nhà đầu tư sẽ ngang với lợi suất của một trái phiếu miễn thuế 7%. Và nếu tình hình tiếp diễn – tức là toàn bộ lợi nhuận đều được trả ra và lợi suất trên vốn chủ sở hữu vẫn giữ ở mức 14% – thì khoản tương đương lợi suất 7% miễn thuế, đối với nhà đầu tư ở khung thuế cao, cũng đóng băng giống như lãi định kỳ của một trái phiếu miễn thuế. Một trái phiếu miễn thuế vĩnh viễn với lợi suất 7% như vậy, tại thời điểm này, có thể chỉ đáng giá khoảng 50 xu cho mỗi đô la mệnh giá.

• Bình luận: do đầu tư vào cổ phiếu doanh nghiệp không có cam kết trả lãi cố định như đầu tư trái phiếu, nên các nhà đầu tư sẽ yêu cầu mức tổng lãi tiềm năng (qua cổ tức hoặc tăng giá cổ phiếu) cao hơn trái phiếu để bù lại rủi ro. Ở trên Buffett ví dụ một doanh nghiệp kiếm đều đặn hàng năm 14% lợi nhuận và trả toàn bộ cho cổ đông, tuy nhiên sau thuế thu nhập 50% thì khi đến tay cổ đông cá nhân thì chỉ còn 7%. Do cùng thời điểm đó trái phiếu dài hạn miễn thuế đang có lợi suất 14%, nên 1 đô la đầu tư vào doanh nghiệp điển hình chỉ sinh lời bằng một nửa đô la, hay 50 xu đầu tư vào trái phiếu dài hạn miễn thuế.

If, on the other hand, all earnings of our typical American business are retained and return on equity again remains constant, earnings will grow at 14% per year. If the p/e ratio remains constant, the price of our typical stock will also grow at 14% per year. But that 14% is not yet in the pocket of the shareholder. Putting it there will require the payment of a capital gains tax, presently assessed at a maximum rate of 20%. This net return, of course, works out to a poorer rate of return than the currently available passive after-tax rate.

Dịch: Nếu ngược lại, toàn bộ lợi nhuận của doanh nghiệp Mỹ điển hình được giữ lại và tỷ suất lợi nhuận trên vốn chủ sở hữu vẫn giữ nguyên, thì lợi nhuận sẽ tăng trưởng 14% mỗi năm. Nếu tỷ lệ P/E cũng giữ nguyên, thì giá cổ phiếu của doanh nghiệp điển hình đó cũng sẽ tăng 14% mỗi năm. Tuy nhiên, mức tăng 14% này chưa vào túi của cổ đông. Để biến nó thành tiền thật, nhà đầu tư sẽ phải nộp thuế lãi vốn, hiện đang được áp dụng ở mức tối đa 20%. Tỷ suất lợi nhuận ròng sau thuế này, dĩ nhiên, tính ra vẫn thấp hơn so với mức lợi nhuận sau thuế mà các khoản đầu tư thụ động hiện nay đang có sẵn mang lại.

Unless passive rates fall, companies achieving 14% per year gains in earnings per share while paying no cash dividend are an economic failure for their individual shareholders. The returns from passive capital outstrip the returns from active capital. This is an unpleasant fact for both investors and corporate managers and, therefore, one they may wish to ignore. But facts do not cease to exist, either because they are unpleasant or because they are ignored.

Dịch: Trừ khi lãi suất của các khoản đầu tư thụ động giảm xuống, những công ty đạt mức 14% lợi nhuận trên mỗi cổ phần hàng năm, đồng thời không trả cổ tức tiền mặt, là một thất bại kinh tế đối với các cổ đông cá nhân của họ. Lợi nhuận từ vốn thụ động vượt xa lợi nhuận từ vốn chủ động. Đây là một sự thật khó chịu đối với cả nhà đầu tư lẫn các quản lý doanh nghiệp, và vì thế, là cái mà họ có thể sẽ muốn phớt lờ. Nhưng sự thật không mất đi do nó gây khó chịu hay do bị lờ đi.

Most American businesses pay out a significant portion of their earnings and thus fall between the two examples. And most American businesses are currently “bad” businesses economically – producing less for their individual investors after-tax than the tax-exempt passive rate of return on money. Of course, some high-return businesses still remain attractive, even under present conditions. But American equity capital, in aggregate, produces no value-added for individual investors.

Dịch: Hầu hết các doanh nghiệp Mỹ chi một phần đáng kể lợi nhuận của họ để trả cổ tức, do đó nằm giữa hai ví dụ trên. Và phần lớn các doanh nghiệp Mỹ hiện nay đang là những doanh nghiệp “tệ” về mặt kinh tế – tạo ra lợi nhuận sau thuế cho các nhà đầu tư cá nhân thấp hơn mức lợi suất của các khoản đầu tư thụ động miễn thuế. Dĩ nhiên, một số doanh nghiệp có tỷ suất lợi nhuận cao vẫn hấp dẫn ngay cả trong điều kiện hiện tại. Nhưng lượng vốn cổ phần các doanh nghiệp Mỹ xét tổng thể đang không tạo ra giá trị gia tăng nào cho các nhà đầu tư cá nhân.

It should be stressed that this depressing situation does not occur because corporations are jumping, economically, less high than previously. In fact, they are jumping somewhat higher: return on equity has improved a few points in the past decade. But the crossbar of passive return has been elevated much faster. Unhappily, most companies can do little but hope that the bar will be lowered significantly; there are few industries in which the prospects seem bright for substantial gains in return on equity.

Dịch: Cần nhấn mạnh rằng tình hình ủ rũ này không xảy ra vì các công ty hiện nay nhảy, về mặt kinh tế, thấp hơn so với trước đây. Thực tế, họ còn đang nhảy cao hơn một chút: tỷ suất lợi nhuận trên vốn chủ sở hữu đã được cải thiện vài phần trăm trong thập kỷ qua. Tuy nhiên, thanh xà ngang của lợi suất thụ động đã được nâng cao lên nhanh hơn rất nhiều. Bất hạnh thay là hầu hết các công ty không thể làm gì khác ngoài việc hy vọng rằng thanh xà đó sẽ được hạ thấp đáng kể; có rất ít ngành có triển vọng tươi sáng trong việc tỷ suất lợi nhuận trên vốn chủ sở hữu sẽ tăng trưởng mạnh.

Inflationary experience and expectations will be major (but not the only) factors affecting the height of the crossbar in future years. If the causes of long-term inflation can be tempered, passive returns are likely to fall and the intrinsic position of American equity capital should significantly improve. Many businesses that now must be classified as economically “bad” would be restored to the “good” category under such circumstances.

Dịch: Kinh nghiệm và kỳ vọng về lạm phát sẽ là những yếu tố chính (nhưng không phải là duy nhất) ảnh hưởng đến độ cao của thanh xà ngang trong các năm tới. Nếu các nguyên nhân gây ra lạm phát dài hạn có thể được kiềm chế, lợi suất của các khoản đầu tư thụ động khả năng là sẽ giảm, và vị thế nội tại của vốn cổ phần doanh nghiệp Mỹ sẽ được cải thiện đáng kể. Nhiều doanh nghiệp hiện đang bị xếp hạng “tệ” về mặt kinh tế sẽ được khôi phục lại thành “tốt” trong hoàn cảnh như thế.

A further, particularly ironic, punishment is inflicted by an inflationary environment upon the owners of the “bad” business. To continue operating in its present mode, such a low- return business usually must retain much of its earnings – no matter what penalty such a policy produces for shareholders.

Reason, of course, would prescribe just the opposite policy. An individual, stuck with a 5% bond with many years to run before maturity, does not take the coupons from that bond and pay one hundred cents on the dollar for more 5% bonds while similar bonds are available at, say, forty cents on the dollar. Instead, he takes those coupons from his low-return bond and – if inclined to reinvest – looks for the highest return with safety currently available. Good money is not thrown after bad.

Dịch: Một hình phạt khá trớ trêu khác do môi trường lạm phát giáng lên chủ sở hữu của các doanh nghiệp “tệ”. Để có thể tiếp tục hoạt động ở mô hình hiện tại, những doanh nghiệp có lợi nhuận thấp như vậy thường phải giữ lại phần lớn lợi nhuận của mình – bất kể chính sách đó gây thiệt hại đến mức nào cho cổ đông.

Dĩ nhiên, lý trí sẽ đưa ra một chính sách hoàn toàn ngược lại. Một cá nhân đang nắm giữ một trái phiếu lợi suất 5% mà còn nhiều năm nữa mới đáo hạn, sẽ không lấy tiền lãi từ trái phiếu đó để mua thêm các trái phiếu 5% khác với giá 100 xu cho mỗi đô la, trong khi các trái phiếu tương tự đang được bán với giá, giả sử, chỉ 40 xu cho mỗi đô la. Thay vào đó, anh ta sẽ lấy tiền lãi từ trái phiếu có lợi suất thấp kia và – nếu muốn tái đầu tư – sẽ tìm kiếm khoản đầu tư an toàn có mức lợi nhuận cao nhất hiện đang có sẵn. Không nên ném tiền tốt qua cửa sổ để theo tiền xấu.

What makes sense for the bondholder makes sense for the shareholder. Logically, a company with historic and prospective high returns on equity should retain much or all of its earnings so that shareholders can earn premium returns on enhanced capital. Conversely, low returns on corporate equity would suggest a very high dividend payout so that owners could direct capital toward more attractive areas. (The Scriptures concur. In the parable of the talents, the two high-earning servants are rewarded with 100% retention of earnings and encouraged to expand their operations. However, the non-earning third servant is not only chastised – “wicked and slothful” – but also is required to redirect all of his capital to the top performer. Matthew 25: 14-30)

Dịch: Cái gì hợp lý đối với chủ sở hữu trái phiếu thì cũng hợp lý đối với chủ sở hữu cổ phiếu. Về mặt logic, một công ty có lịch sử tỷ suất lợi nhuận trên vốn chủ sở hữu cao và dự báo tương lai sẽ vẫn cao, thì nên giữ lại phần lớn hoặc toàn bộ lợi nhuận của mình, để cổ đông có thể hưởng lợi nhuận cao trên phần vốn được gia tăng đó. Ngược lại, nếu có tỷ suất lợi nhuận trên vốn chủ sở hữu thấp thì công ty nên chi trả cổ tức ở mức rất cao để các chủ sở hữu có thể điều hướng vốn của họ sang những lĩnh vực hấp dẫn hơn. (Kinh Thánh cũng tán thành. Trong dụ ngôn về các yến bạc, hai người đầy tớ sinh lợi cao được thưởng 100% lợi nhuận và được khuyến khích mở rộng hoạt động. Ngược lại, người đầy tớ thứ ba không sinh được lời không chỉ bị quở trách – đồi bại và lười biếng – mà còn bị bắt phải chuyển hết vốn của mình cho người đầy tớ kiếm nhiều tiền nhất. Matthew 25:14–30)

But inflation takes us through the looking glass into the upside-down world of Alice in Wonderland. When prices continuously rise, the “bad” business must retain every nickel that it can. Not because it is attractive as a repository for equity capital, but precisely because it is so unattractive, the low-return business must follow a high retention policy. If it wishes to continue operating in the future as it has in the past – and most entities, including businesses, do – it simply has no choice.

Dịch: Nhưng lạm phát đưa chúng ta vào trong gương để đến với thế giới đảo ngược của Alice ở xứ sở thần tiên. Khi giá cả liên tục tăng, doanh nghiệp “tệ” buộc phải giữ lại đến từng xu có thể. Không phải vì nó là một nơi hấp dẫn để đầu tư vốn chủ sở hữu, mà chính vì nó quá kém hấp dẫn, doanh nghiệp có lợi nhuận thấp lại phải theo đuổi chính sách giữ lại nhiều lợi nhuận. Nếu doanh nghiệp muốn tiếp tục hoạt động trong tương lai như đã làm trong quá khứ – và hầu hết các tổ chức, bao gồm cả doanh nghiệp, đều muốn thế – thì nó không có lựa chọn nào khác.

• Bình luận: Buffett không nói sâu về lý do gốc rễ của nhưng không khó để suy luận một trong những lý do chính của việc quản lý tiếp tục đốt tiền để duy trì doanh nghiệp tệ, bất kể thiệt hại cho cổ đông, là xung đột lợi ích giữa chủ sở hữu và người đại diện. Nếu một doanh nghiệp tương lai u tối thì cổ đông sẽ muốn thu hồi lại vốn của mình để chuyển vốn qua nơi khác có tương lai tươi sáng hơn. Tuy nhiên để làm vậy sẽ yêu cầu quản lý doanh nghiệp tự đuổi việc chính bản thân, và có lẽ ít quản lý nào nghĩ rằng sau đó mình sẽ nhanh chóng và dễ dàng tìm được việc mới có phúc lợi tương đương. Dĩ nhiên ngoài việc lợi ích cá nhân thì người quản lý có thể có những lý do khác để không giải thể doanh nghiệp, như là vì lợi ích của các stakeholders khác. Tuy nhiên nhà đầu tư nên xác định rõ lý do một quản lý cố gắng duy trì một doanh nghiệp đang hấp hối, vì nó có ảnh hưởng rất lớn đến khả năng cứu sống doanh nghiệp thành công.

For inflation acts as a gigantic corporate tapeworm. That tapeworm preemptively consumes its requisite daily diet of investment dollars regardless of the health of the host organism. Whatever the level of reported profits (even if nil), more dollars for receivables, inventory and fixed assets are continuously required by the business in order to merely match the unit volume of the previous year. The less prosperous the enterprise, the greater the proportion of available sustenance claimed by the tapeworm.

Dịch: Lạm phát hoạt động như một con giun sán doanh nghiệp khổng lồ. Con sán đó chủ động ăn trước khẩu phần tiền đầu tư cần thiết hàng ngày của mình, bất kể sức khỏe của sinh vật chủ. Bất kể mức lợi nhuận được báo cáo (thậm chí bằng không), doanh nghiệp luôn cần tiêu thêm tiền cho các khoản phải thu, hàng tồn kho và tài sản cố định chỉ để duy trì khối lượng kinh doanh sản xuất bằng với năm trước. Doanh nghiệp càng khó khăn, thì phần dinh dưỡng mà con sán này chiếm đoạt càng lớn.

Under present conditions, a business earning 8% or 10% on equity often has no leftovers for expansion, debt reduction or “real” dividends. The tapeworm of inflation simply cleans the plate. (The low-return company’s inability to pay dividends, understandably, is often disguised. Corporate America increasingly is turning to dividend reinvestment plans, sometimes even embodying a discount arrangement that all but forces shareholders to reinvest. Other companies sell newly issued shares to Peter in order to pay dividends to Paul. Beware of “dividends” that can be paid out only if someone promises to replace the capital distributed.)

Dịch: Trong điều kiện hiện nay, một doanh nghiệp có 8% hoặc 10% lợi nhuận trên vốn chủ sở hữu thường không còn dư chút gì cho việc mở rộng, giảm nợ hay trả cổ tức “thực”. Con sán lạm phát đã dọn sạch đĩa thức ăn. (Không khó hiểu khi việc các công ty với lợi nhuận thấp không có khả năng trả cổ tức, thường được che giấu. Giới doanh nghiệp Mỹ ngày càng chuyển sang các chương trình tái đầu tư cổ tức, đôi khi còn kèm theo ưu đãi chiết khấu đến mức gần như ép cổ đông phải tái đầu tư. Một số công ty khác thì phát hành cổ phiếu mới cho Peter để trả cổ tức cho Paul. Hãy cảnh giác với những khoản “cổ tức” mà chỉ có thể được trả ra nếu có ai đó hứa sẽ nộp thêm tiền vào để thay thế phần vốn vừa được chi ra.)

• Bình luận: thành ngữ “To rob Peter to pay Paul” trong tài chính có ý là đi vay của chỗ này để trả một chỗ khác có hoàn cảnh tương tự, và vấn đề cốt lõi là khoản nợ vẫn không thay đổi (chứ không phải là vay chỗ lãi suất thấp để trả chỗ lãi suất cao). Việc các doanh nghiệp không có khả năng sinh lời để trả cổ tức, mà phải huy động vốn mới để trả cổ tức cho cổ đông cũ, thì vấn đề cốt lõi là khả năng kinh doanh sinh lời kém vẫn không được giải quyết, và giống như mô hình Ponzi, sớm hay muộn cũng phải sụp đổ.

Berkshire continues to retain its earnings for offensive, not defensive or obligatory, reasons. But in no way are we immune from the pressures that escalating passive returns exert on equity capital. We continue to clear the crossbar of after- tax passive return – but barely. Our historic 21% return – not at all assured for the future – still provides, after the current capital gain tax rate (which we expect to rise considerably in future years), a modest margin over current after-tax rates on passive money. It would be a bit humiliating to have our corporate value-added turn negative. But it can happen here as it has elsewhere, either from events outside anyone’s control or from poor relative adaptation on our part.

Dịch: Berkshire tiếp tục giữ lại lợi nhuận của mình để tấn công, chứ không phải để phòng thủ hay bị bắt buộc. Nhưng điều đó không có nghĩa là chúng tôi miễn nhiễm trước áp lực ngày càng cao mà lợi suất thụ động đặt lên vốn chủ sở hữu. Chúng tôi vẫn vượt qua thanh xà ngang của lợi suất thụ động sau thuế – nhưng chỉ suýt soát. Lợi suất lịch sử 21% của chúng tôi – mà hoàn toàn không đảm bảo tương lai sẽ như thế – vẫn mang lại, sau thuế lãi vốn hiện hành (mà chúng tôi dự đoán sẽ tăng đáng kể trong những năm tới), một biên lợi nhuận cao hơn chút đỉnh so với lợi suất thụ động sau thuế hiện tại. Sẽ khá là bẽ mặt nếu giá trị gia tăng doanh nghiệp của chúng ta bị âm. Nhưng điều đó có thể xảy ra ở đây cũng giống như nó đã xảy ra ở nơi khác, bởi vì các sự kiện ngoài tầm kiểm soát của bất cứ ai, hoặc do sự thích ứng tương đối kém của chúng tôi.

In the 1980 annual report we discussed the investment policies that have destroyed the integrity of many insurers’ balance sheets, forcing them to abandon underwriting discipline and write business at any price in order to avoid negative cash flow. It was clear that insurers with large holdings of bonds valued, for accounting purposes, at nonsensically high prices would have little choice but to keep the money revolving by selling large numbers of policies at nonsensically low prices. Such insurers necessarily fear a major decrease in volume more than they fear a major underwriting loss.

But, unfortunately, all insurers are affected; it’s difficult to price much differently than your most threatened competitor. This pressure continues unabated and adds a new motivation to the others that drive many insurance managers to push for business; worship of size over profitability, and the fear that market share surrendered never can be regained.

Dịch: Trong báo cáo thường niên năm 1980, chúng tôi bàn về các chính sách đầu tư mà đã hủy hoại tính chính thực của bảng cân đối kế toán của nhiều công ty bảo hiểm, buộc họ phải từ bỏ kỷ luật thẩm định và viết hợp đồng bảo hiểm ở bất kỳ giá nào để tránh âm dòng tiền. Rõ ràng là các công ty bảo hiểm sở hữu nhiều trái phiếu được định giá, theo mục đích kế toán, ở mức cao phi lý sẽ ít có lựa chọn nào ngoài việc giữ dòng tiền luân chuyển bằng cách bán số lượng lớn hợp đồng bảo hiểm với giá thấp phi lý. Những công ty bảo hiểm như vậy buộc phải sợ sự sụt giảm lớn về doanh thu hơn là sợ khoản lỗ lớn từ thẩm định.

Nhưng đáng tiếc là tất cả các công ty bảo hiểm đều bị ảnh hưởng; rất khó để đặt giá khác nhiều so với đối thủ cạnh tranh đang bị đe dọa nhiều nhất. Áp lực này vẫn tiếp tục không ngừng và bổ xung thêm một động lực mới vào những yếu tố khác vốn đã đang đẩy nhiều quản lý doanh nghiệp bảo hiểm phải thúc ép doanh số: sự tôn sùng doanh thu hơn là lợi nhuận và nỗi lo sợ rằng thị phần bị từ bỏ sẽ không bao giờ lấy lại được.

We have no magic formula to insulate our controlled insurance companies against this deteriorating future. Our managers, particularly Phil Liesche, Bill Lyons, Roland Miller, Floyd Taylor and Milt Thornton, have done a magnificent job of swimming against the tide. We have sacrificed much volume, but have maintained a substantial underwriting superiority in relation to industry-wide results. The outlook at Berkshire is for continued low volume. Our financial position offers us maximum flexibility, a very rare condition in the property- casualty insurance industry. And, at some point, should fear ever prevail throughout the industry, our financial strength could become an operational asset of immense value.

Dịch: Chúng tôi không có công thức kỳ diệu nào để cô lập các công ty bảo hiểm mà chúng ta có kiểm soát khỏi tương lai ngày một xấu đi này. Các quản lý của chúng ta, đặc biệt là Phil Liesche, Bill Lyons, Roland Miller, Floyd Taylor và Milt Thornton, đã bơi ngược dòng xuất xắc. Chúng tôi đã phải hy sinh một khối lượng doanh thu lớn, nhưng duy trì được ưu thế thẩm định đáng kể so với kết quả toàn ngành. Viễn cảnh tại Berkshire là khối lượng doanh thu sẽ tiếp tục thấp. Vị thế tài chính của chúng ta mang lại cho chúng ta sự linh hoạt tối đa, một điều rất hiếm trong ngành bảo hiểm tài sản-trách nhiệm dân sự. Và, vào một thời điểm nào đó, nếu nỗi sợ cứ bao trùm tiếp toàn ngành, sức mạnh tài chính của chúng ta có thể trở thành một tài sản vận hành có giá trị bao la.

Ấn để đọc thư gửi cổ đông năm trước (1980) tại đây, hoặc đọc tiếp thư gửi cổ đông năm sau (1982) tại đây.